ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

ตามที่มีข่าวว่าทางราชการออกรณรงค์ “บ้านล้านหลัง” อีกแล้ว โดยให้กู้ได้สูงสุด 1.2 ล้านบาท ผ่อนนานสุด 40 ปี โดยดอกเบี้ย 4 ปีแรกเป็นเพียง 1.99% แบบนี้คุ้มจริงหรือไม่ เรามาคำนวณให้ชัดเจน

ดร.โสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) มาคำนวณให้เห็น “จะๆ” ว่าหากเรากู้เงิน 1.2 ล้านบาทมาซื้อบ้าน ตามการรณรงค์เรื่อง “บ้านล้านหลัง” จะคุ้มจริงหรือไม่ ก่อนอื่นมาดูเงื่อนไขของโครงการนี้กันก่อน

1. กำหนดระยะเวลายื่นคำขอกู้เงินตั้งแต่วันที่ 10 กันยายน 2564 และสิ้นสุดระยะเวลาทำนิติกรรมวันที่ 30 ธันวาคม 2566 หรือเมื่อธนาคารให้สินเชื่อเต็มกรอบวงเงินของโครงการ (ตอนนี้เต็มแล้ว รอขยายวงเงิน)

2. วัตถุประสงค์การยื่นกู้เพื่อซื้อที่ดินพร้อมอาคาร หรือห้องชุด เพื่อปลูกสร้างอาคาร หรือเพื่อซื้อที่ดินพร้อมปลูกสร้างอาคาร เพื่อซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย พร้อมกับวัตถุประสงค์ซื้อที่ดินพร้อมอาคาร หรือห้องชุด (“อาคาร” หมายถึง บ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์ และอาคารพาณิชย์เพื่อที่อยู่อาศัย ยกเว้น บ้านเช่าและแฟลต)

3. วงเงินให้กู้สูงสุดไม่เกิน 1,200,000 บาทต่อราย/ต่อหลักประกัน

4. อัตราดอกเบี้ย ปีที่ 1 - ปีที่ 4 = 1.99% ต่อปี ปีที่ 5 - ปีที่ 7 = MRR-2.00% ต่อปี และปีที่ 8 จนถึงตลอดอายุสัญญากู้เงิน (รายย่อยทั่วไป = MRR-0.75% ต่อปี)

5. ใน 7 ปีแรก ผ่อนเดือนละ 5,000 บาท หรือปีละ 60,000 บาท สำหรับผู้ที่กู้ในเต็มอัตราคือ 1.2 ล้านบาท แต่หากซื้อบ้านราคาต่ำกว่า 1.2 ล้านบาท จะผ่อนต่ำกว่านี้ได้หรือไม่ ยังไม่ชัดเจน

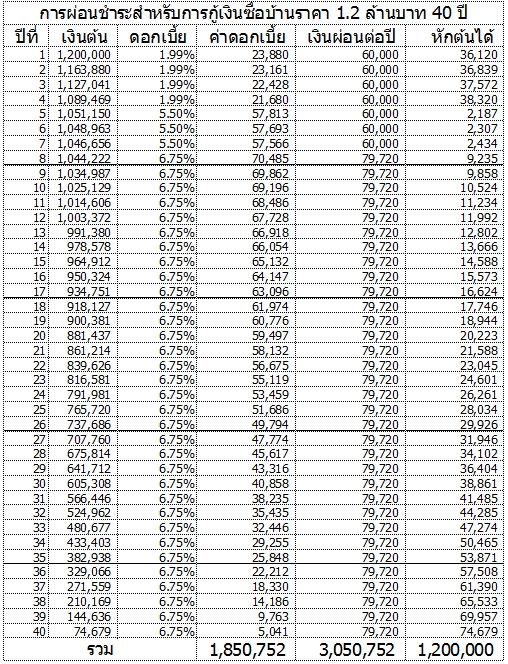

ในกรณีการคำนวณนี้ สมมติให้ซื้อบ้านและกู้ 1.2 ล้านบาท และผ่อนยาว 40 ปี ตามอัตราดอกเบี้ยที่ว่าคือ 4 ปีแรก 1.99% ต่อปี ส่วนปีที่ 5 ขึ้นไป ดอกเบี้ยเท่ากับ MRR -2% ต่อปีในช่วงปีที่ 5-7 ส่วนปีที่ 8 ขึ้นไป อัตราดอกเบี้ยรายย่อยอยู่ที่ MRR-0.75% ต่อปี ทั้งนี้สมมติให้อัตราดอกเบี้ย MRR อยู่ที่ 7.5% ตลอดช่วงสัญญา 40 ปี

ประเด็นสำคัญก็คือ ถึงแม้ทางราชการจะคิดดอกเบี้ยในช่วง 4 ปีแรกที่ 1.99% แต่ให้ผ่อนชำระที่ 5,000 บาทต่อเดือนหรือ 60,000 บาทต่อปี ซึ่งไม่ได้เป็นการลดภาระของประชาชนในการผ่อนชำระเลย เพราะเงินผ่อนชำระปีละ 60,000 บาทนี้เท่ากับเป็นการผ่อน ณ อัตราดอกเบี้ย 4% ตลอดทั้ง 40 ปี อย่างไรก็ตามธนาคารก็คงไม่ยอมที่จะคิดอัตราดอกเบี้ยต่ำอย่างนั้น

ในการนี้ธนาคารกำหนดให้ดอกเบี้ยที่จะเก็บจริงในปีที่ 5-7และปีที่ 8 ขึ้นไป เก็บ ณ อัตราดอกเบี้ยเงินกู้ที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี สำหรับเงินกู้ทุกประเภทที่มีกำหนดระยะเวลาแน่นอน (Minimum Retail Rate หรือย่อว่า MRR) ลบด้วยส่วนลด แต่ทั้งนี้อัตราดอกกเบี้ย MRR ก็แล้วแต่ธนาคารเป็นผู้กำหนดเองว่าจะเป็นเท่าไหร่ก็ได้เพียงแต่ไม่สูงเกินที่ธนาคารแห่งประเทศไทยมีนโยบายไว้ ในที่นี้สมมติให้อัตราดอกเบี้ย MRR หลังจากปีที่ 4 แล้ว อยู่ที่ 7.5% เมื่อลด 2% สำหรับ 3 ปีถัดมา (ปีที่ 5-7) ก็จะเหลืออัตราดอกเบี้ย 5.5% ส่วนตั้งแต่ปีที่ 8 ที่ลดให้ 0.75% ก็จะเหลือดอกเบี้ย 6.75%

เมื่อจ่ายเงินผ่อนครบ 40 ปีที่กู้เงิน 1.2 ล้านบาท ไป เราจะต้องจ่ายเงินรวมทั้งต้นและทั้งดอกเป็นเงิน 3,050,752 บาท โดยเป็นเงินต้น 1.2 ล้านบาท และดอกเบี้ยอีก 1,850,752 บาท การที่ดอกเบี้ยสูงปานนี้ ก็เพราะการผ่อนในระยะเวลาที่ยาวนานถึง 40 ปี ทำให้สถาบันการเงินมีความมั่นคงเพราะได้ค่อยๆ เก็บเงินต้นและดอกเบี้ยจากผู้กู้เรื่อยๆ และหากคิดเฉลี่ย 40 ปีแล้ว อัตราดอกเบี้ยที่แท้จริงจะอยู่ที่ 5.65% ตลอดระยะเวลาในการผ่อน ซึ่งก็เท่ากับว่าในช่วงแรกที่ (แสร้ง) คิดดอกเบี้ยถูกๆ แค่ 1.99% นั้น ไม่ได้มีผลต่อการช่วยผ่อนชำระจริงจังอะไรเลย

ในภาวะขณะนี้ ความจำเป็นที่จะซื้อบ้านมีน้อยมาก เพราะลำพังการหาเงินเลี้ยงชีพก็ยังยาก โดยเฉพาะผู้มีรายได้น้อย จะมีผู้กู้จริงหรือไม่ ผู้กู้ที่มา มาผ่องถ่ายเงินในภาคทางการไปใช้หนี้ในภาคธุรกิจเทาๆ หรือไม่ อันนี้จะกระทบความมั่นคงของสถาบันการเงินหรือไม่ หากเราจำเป็นต้องกู้งินซื้อบ้านจริงๆ เราก็ไม่ควรกู้นานเกินไป เพราะยิ่งนาน ยิ่งต้องเสียดอกมหาศาลและยังมีต้นทุนค่าเสียโอกาสการลงทุนอื่นๆ อีกด้วย

คิดให้ดีก่อนจะเป็นหนี้เพิ่มเติม

| 2025 Copyright © by area.co.th All Rights Reserved |